Calculadoras ISS 2001

Calculadoras SOAT (UVB)

Cuando se da por aceptada la factura por prestación de servicios de salud

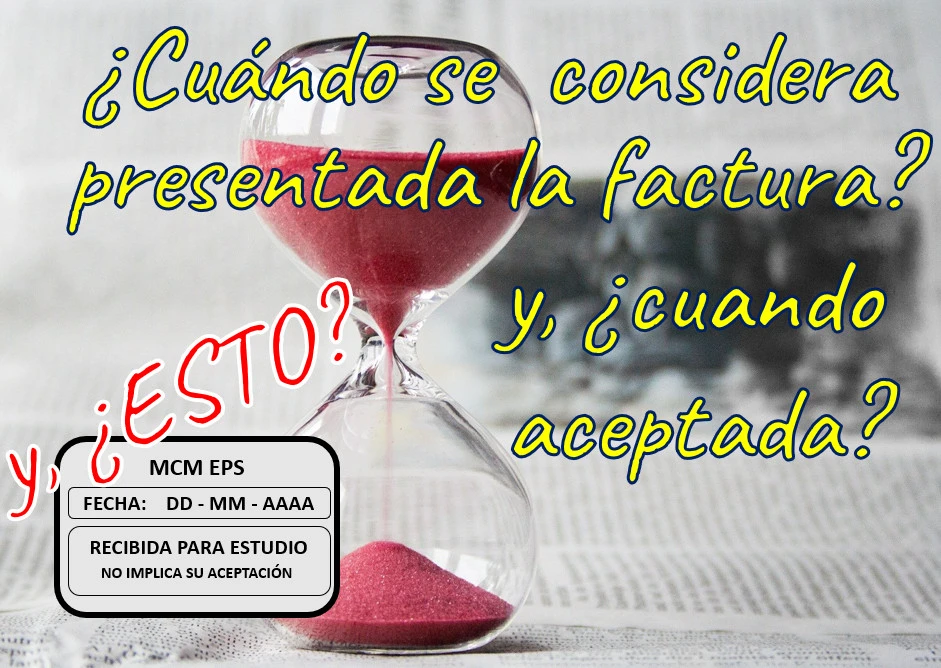

Un sello de la entidad responsable del pago informando que recibe la factura para revisión y no implica aceptación de esta, no aplaza los términos

Publicado: 08 de noviembre de 2021

La mayoría de los sellos con los que se radican facturas tienen una nota impresa que dice “Factura para revisión – No implica su aceptación”, o “Factura en proceso de análisis, por tanto, no se encuentra aceptada por el receptor” y otras leyendas que pretenden erróneamente indicar que no se acepta hasta que expresamente lo informen al vendedor, sin importar el tiempo que se puedan tomar.

Al respecto el Artículo 773 del Código del Comercio, modificado por el artículo 2 de la Ley 1231 de 2008, establece:

"Aceptación de la factura. Una vez que la factura sea aceptada por el comprador o beneficiario del servicio, se considerará, frente a terceros de buena fe exenta de culpa que el contrato que le dio origen ha sido debidamente ejecutado en la forma estipulada en el título.

"El comprador o beneficiario del servicio deberá aceptar de manera expresa el contenido de la factura, por escrito colocado en el cuerpo de la misma o en documento separado, físico o electrónico. Igualmente, deberá constar el recibo de la mercancía o del servicio por parte del comprador del bien o beneficiario del servicio, en la factura y/o en la guía de transporte, según el caso, indicando el nombre, identificación o la firma de quien recibe, y la fecha de recibo. El comprador del bien o beneficiario del servicio no podrá alegar falta de representación o indebida representación por razón de la persona que reciba la mercancía o el servicio en sus dependencias, para efectos de la aceptación del título valor.

"La factura se considera irrevocablemente aceptada por el comprador o beneficiario del servicio, si no reclamare en contra de su contenido, bien sea mediante devolución de la misma y de los documentos de despacho, según el caso, o bien mediante reclamo escrito dirigido al emisor o tenedor del título, dentro de los diez (10) días calendarios siguientes a su recepción. En el evento en que el comprador o beneficiario del servicio no manifieste expresamente la aceptación o rechazo de la factura, y el vendedor o emisor pretenda endosarla, deberá dejar constancia de ese hecho en el título, la cual se entenderá efectuada bajo la gravedad de juramento."

En sectores, diferentes al de salud, pasados 10 días calendario siguientes a la recepción de la factura sin que la entidad la haya devuelto u objetado, se considera irrevocablemente aceptada. Es decir, si fue recibida se considerará aceptada tácitamente luego de transcurrido el término previsto en el párrafo 3 del artículo 773 transcrito.

La aceptación de la factura en el sector salud

En el sector salud, existen varias maneras en la que las IPS presentan las facturas y las ERP las reciben:

1. Físicamente y la ERP estampa un sello con la leyenda mencionada en la factura,

2. También físicamente, la ERP pega un sticker preimpreso con un número de radicación en la factura,

3. A través de correo electrónico, cuando la radicación se hace por este medio,

4. Por intermedio de sus plataformas en las que se efectúa la radicación y expiden un número de radicación por el bloque de facturas o por cada una dependiendo la ERP,

5. Por correo certificado (Art 56 Ley 1438 de 2011).

Es decir, sea con sello, con sticker, por correo electrónico, a través de plataforma, o por correo certificado ciertamente la factura fue presentada.

Que la factura haya sido presentada (radicada) no implica que haya sido aceptada, eso es cierto. Sin embargo, si pasa el tiempo previsto en la normatividad especial del sector salud (diferente a los 10 días del código de comercio) y se presenta inacción de la ERP, se considera aceptada.

Leer: La factura por prestación de servicios de salud es un título ejecutivo complejoAl respecto, el artículo 57 de la Ley 1438 de 2011 indica que “Las entidades responsables del pago de servicios de salud dentro de los veinte (20) días hábiles siguientes a la presentación de la factura con todos sus soportes, formularán y comunicarán a los prestadores de servicios de salud las glosas a cada factura, con base en la codificación y alcance definidos en la normatividad vigente.”

Además, el literal d del artículo 13 de la Ley 1122 de 2007 establece que “En caso de no presentarse objeción o glosa alguna, el saldo se pagará dentro de los treinta días (30) siguientes a la presentación de la factura, siempre y cuando haya recibido los recursos del ente territorial en el caso del régimen subsidiado. De lo contrario, pagará dentro de los quince (15) días posteriores a la recepción del pago.”

De manera que, la ERP tiene 20 días hábiles para revisar la factura, ese es el tiempo que la normatividad tiene previsto para que lo haga. Si el sello dice que la recepción de la factura no implica su aceptación o que está en proceso de análisis, son precisamente esos 20 días que deben tomarse para culminar la revisión o análisis mencionados, es decir, para efectuar la glosa o devolución de la factura de acuerdo a las causales establecidas en el Manual Único de Glosas, Devoluciones y Respuestas.

¿Qué pasa si la factura no es devuelta o glosada dentro de los 20 días? Entra a aplicarse lo previsto en el literal d transcrito “En caso de no presentarse objeción o glosa alguna, el saldo se pagará dentro de los treinta días (30) siguientes a la presentación de la factura”. De manera, que sí existe una consecuencia a la inactividad de la ERP al generar la glosa o devolución de la factura, y no es otra que efectuar el pago en el término de 30 días a la radicación de la factura.

Jurisprudencia sobre el tema

Con relación al tema, la Sala de Casación Laboral de la Corte Suprema de Justicia, en sentencia de tutela STL14963-2016 del 05 de octubre de 2016, radicación 68911, con ponencia del magistrado Dr. Jorge Luís Quiroz Alemán, explicó:

“Revisado el audio que comporta la audiencia pública celebrada por la Sala Civil del Tribual Superior del Distrito Judicial de esta ciudad el 25 de mayo de 2016, se encuentra que esta reconoció que, si bien los documentos arrimados por el demandante contaban con el sello de recibido característico de la EPS accionada, en la cual se advirtió una nota impresa que dice “Factura en proceso de análisis – sin que figure la individualización de la persona que recibió el documento” brillaba por su ausencia, la aceptación expresa de XXXX EPS sobre el contenido de las facturas, a más que no figuraba la constancia de recibo con indicación del nombre e identificación o la firma de quien la recibió”.

Luego de transcribir el literal d del artículo 13 de la Ley 1122 de 2007 y el inciso 5 del artículo 56 de la Ley 1438 de 2011, concluye la Sala:

“… que los requisitos para el cobro de facturas por prestación de servicios de salud se rigen por normativas especiales, las que a su vez establecen la forma en que los pagos respectivos deben efectuarse, estableciendo términos para la generación de glosas, devoluciones y respuestas.

“Ahora bien, en el sub examine, si bien las documentales (facturas) a las que aludió en su decisión el Juez plural no tienen la aceptación expresa por quien es el obligado al pago, tal exigencia no está contemplada en la norma especial que regula la materia, tan es así que entre las modificaciones que introdujo la Ley 1438 de 2001 –Por medio de la cual se reforma el Sistema General de Seguridad Social en Salud y se dictan otras disposiciones -, se encuentra aquella que semana que, las facturas también podrán ser enviadas por correo certificado, sin perjuicio del cobro ejecutivo que podrán realizar los prestadores de servicios de salud a las Entidades Promotoras de Salud en caso de no cancelación de los recursos.

“Así las cosas, en el presente asunto nos encontramos frente la existencia de un título ejecutivo complejo y no ante un título valor que deba cumplir con las exigencias del código de comercio para las facturas de cambio tal y como lo consideró el Juez de primer grado, pues, se itera, existe una normatividad especial y con fundamento en ella es como debe estudiarse los requisitos del título ejecutivo” [Negrita y subrayado fuera de texto]

Así, la Sala de Casación Laboral confirma la decisión de primera instancia de la Sala de Casación Civil que había tutelado el derecho al debido proceso de una IPS a la cual le habían negado, en segunda instancia, el mandamiento de pago.

En igual sentido, la Sala de Casación Civil en sentencia STC3203-2019 del 06 de marzo de 2019, radicación: 11001-02-03-000-2019-00511-00, con ponencia de la magistrada Dra. Margarita Cabello Blanco, tutelando el derecho al debido proceso de una IPS en un caso en el que la ERP sella la factura pero hace falta firma y nombre de quien recibe, indica:

4.1. En efecto, la colegiatura entutelada coligió que la factura presentada para su cobro ejecutivo no cumplía con los requisitos para que fuera considerada título ejecutivo, en los términos del artículo 422 del estatuto procesal, en razón a que la factura carecía específicamente del requisito contenido en el numeral 2 del artículo 774 del Código de Comercio; a saber, “La fecha de recibo de la factura, con indicación del nombre, o identificación o firma de quien sea el encargado de recibirla según lo establecido en la presente ley.”

“Para el ad quem censurado, ese requisito no se suplía con el sello impuesto en tinta azul y roja, pues el artículo 827 del Código de Comercio sólo reconoce efectos jurídicos a la firma mecánica en los negocios que la ley o la costumbre lo admitan y no existiendo norma expresa que así lo determine, dicho sello es ineficaz para estructurar la obligación a cargo de la EPS ejecutada.”

“4.2.- En criterio de la Sala, el señalado artículo 827 no corresponde a una norma aplicable para el estudio de la validez y naturaleza de títulos valores, pues en la estructura de la codificación comercial dicho canon hace parte de las generalidades que corresponden a los contratos y las obligaciones mercantiles, es decir, a aquellos negocios jurídicos que son anteriores a la creación o a la transferencia de un título valor.”

"Obsérvese que, de acuerdo con lo previsto en el numeral 12 del artículo 784 del estatuto mercantil, el legislador distinguió el negocio jurídico, del título valor; en tanto que dispuso como excepción de la acción cambiaria, precisamente aquellas circunstancias derivadas del propio negocio jurídico."

"4.3.- En todo caso y, en gracia de discusión, si la norma estudiada fuera aplicable, debería igualmente observarse que el sello impuesto, per se, no es una firma, ni tampoco aceptación de la factura. Se trata exclusivamente de la evidencia de entrega material del título."

"4.4.- Ahora, si bien es cierto que en el sub examine junto al sello de tinta azul y roja que corresponde a la fecha de la recepción de la factura por la EPS, no se aprecia ni el nombre, ni identificación, ni la firma de la persona encargada de recibirla, este hecho por sí solo no resta validez al documento como título valor."

"(...)"

"4.7 Ahora bien, la factura que expide un prestador de servicios del Sistema de Salud tiene, además de las normas generales relativas a todas las facturas, unas disposiciones especiales, que permiten determinar su aceptación y exigibilidad y, en consecuencia, la posibilidad de su ejecución. Es a aquellas normas a las que debe orientarse, en primer término, el estudio de esa particular clase de título valor, bajo la regla hermenéutica de especificidad."

"4.8.- La factura cambiaria de venta puede aceptarse expresa o tácitamente, tanto en las normas generales, como en las especiales relativas al sistema de salud. En estas, en lugar de devolución de la factura procede la formulación de glosas en los términos y bajo el procedimiento prescrito en el artículo 57 de la Ley 1438 de 2011…"

"(...)"

"5.- En un caso que guarda simetría con el del sub judice, esta Corporación precisó: "

"«Significa lo anterior que si la ejecutada, como lo predicó el mismo juez del conocimiento, recibió las facturas cuyo cobro se pretendió y las dejó para el trámite respectivo, sin que las hubiese devuelto, ni objetado su contenido en el término estipulado en la norma precedente, ello comporta la aceptación irrevocable de que trata el precepto en cuestión, no habiendo lugar a que se predicara, como lo hizo el funcionario querellado, que en relación con ellas, no se cumplía el requisito que echó de menos.”» (CSJ STC, 30 abr. 2010, Rad. 00771-01, reiterado en STC14026-2015 y STC11404-2016 y STC8285-2018)”

Finalmente, la Sala, como se mencionó anteriormente, decide amparar el derecho fundamental al debido proceso de la Clínica XXXX.

Conclusiones

1. La presentación (radicación) de la factura por parte de la IPS a la ERP no implica la aceptación de la misma,

2. La ERP normativamente tiene 20 días hábiles para objetar o devolver la factura a partir de la presentación de la factura,

3. El sello que colocan algunas ERP en la factura, no dilata los términos previstos en la normatividad especial del sector salud,

4. Pasados los 20 días hábiles a partir de la presentación de la factura sin devolución o glosa de la factura, se debe entender como aceptada tácitamente y la Ley 1122 de 2007 prevé el pago del documento a los 30 días posteriores a su presentación.

Si requieres asesoría o tienes dudas, comentarios, sugerencias con respecto a este artículo u otro tema, no dudes en ponerte en contacto con nosotros, dando clic aquí.