Calculadoras ISS 2001

Calculadoras SOAT (UVB)

MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

CIRCULAR EXTERNA No. 00000023

(Actualizada por Circular Externa 0026 de 2024)

PARA: AFILIADOS COTIZANTES Y SUS BENEFICIARIOS DEL RÉGIMEN CONTRIBUTIVO; AFILIADOS DEL RÉGIMEN SUBSIDIADO; ENTIDADES PROMOTORAS DE SALUD —EPS— DE LOS REGÍMENES CONTRIBUTIVO Y SUBSIDIADO; ENTIDADES OBLIGADAS A COMPENSAR —EOC— y PRESTADORES DE SERVICIOS DE SALUD —PSS—.

DE: MINISTRO DE SALUD Y PROTECCIÓN SOCIAL

ASUNTO: ACTUALIZACIÓN DE LOS MONTOS A PAGAR DURANTE LA VIGENCIA 2025 POR CONCEPTO DE CUOTAS MODERADORES Y COPAGOS (EN EL RÉGIMEN CONTRIBUTIVO) Y COPAGOS (EN EL RÉGIMEN SUBSIDIADO) MEDIANTE CONVERSIÓN A UNIDAD DE VALOR BÁSICO —UVB.

FECHA: 31 DE DICIEMBRE DE 2024

La ley 100 de 1993 en los artículos 160 y 187 estableció como deber de los afiliados al Sistema General de Seguridad Social en Salud —SGSSS— (cotizantes y beneficiarios del régimen contributivo y beneficiarios del régimen subsidiado) pagar, cuando les corresponda, las cotizaciones y pagos obligatorios a que haya lugar, definidos como cuotas moderadoras, copagos y contribuciones, de acuerdo con el régimen de aplicación.

El Consejo Nacional de Seguridad Social en Salud —CNSSS— por el Acuerdo 30 de 1996, luego derogado por el Acuerdo 260 de 2004 definió el régimen de pagos compartidos y cuotas moderadoras e indicó su naturaleza y las condiciones para su aplicación estableciendo su valor expresado en porcentaje de salarios mínimos legales diarios vigentes sobre el ingreso base de cotización de los afiliados cotizantes (régimen contributivo) y en un porcentaje de la tarifa en pesos pactada entre las instituciones prestadoras de salud y las entonces denominadas Administradoras del Régimen Subsidiado (régimen subsidiado).

Por medio del Decreto 1652 de 2022, el Gobierno nacional adicionó el Título 4 a la parte 10 del Libro 2 del Decreto 780 de 2016 en lo relativo a la determinación del régimen aplicable al cobro de pagos compartidos o copagos y cuotas moderadoras a los afiliados al SGSSS y derogó el Acuerdo 260 de 2004 del CNSSS, salvo sus artículos 8, 9, 10 y 11, que tratan de actividades sobre las que se aplican. las cuotas moderadoras; forma de aplicación de los copagos del régimen contributivo sobre el ingreso base de cotización de los afiliados; tope de copagos por afiliado beneficiario en el contributivo y contribuciones de los afiliados dentro del régimen subsidiado, respectivamente.

El valor de las cuotas moderadoras y de los copagos se fue actualizando año tras año de acuerdo con el incremento del salario mínimo legal vigente decretado por el Gobierno nacional.

La Ley 1955 de 2019 "POR EL CUAL SE EXPIDE EL PLAN NACIONAL DE DESARROLLO 2018-2022 PACTO POR COLOMBIA, PACTO POR LA EQUIDAD" (Sic) en el artículo 49 estipuló:

ARTÍCULO 49. CÁLCULO DE VALORES EN UVT. A partir del 1 de enero de 2020, todos los cobros, sanciones, multas, tasas, tarifas y estampillas, actualmente denominados y establecidos con base en el salario mínimo mensual legal vigente (SMMLV), deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Tributario - UVT. En adelante, las actualizaciones de estos valores también se harán con base en el valor de la UVT vigente.

PARÁGRAFO. Los cobros, sanciones, multas, tasas, tarifas y estampillas, que se encuentren ejecutoriados con anterioridad al 1 de enero de 2020 se mantendrán determinados en SMMLV.

En aplicación del artículo 49 de la Ley 1955 de 2019 el Ministerio de Salud y protección Social, por medio de las Circulares 055 de 2022, 026 de 2023, ajustada por la Circular 001 de 2024 procedió a actualizar los valores de las cuotas moderadoras, los copagos y las contribuciones o copagos del régimen subsidiado a la expresión Unidad de Valor Tributario —UVT—.

Culminado el período del Plan Nacional de Desarrollo período 2018-2022 fue proferida la Ley 2294 del 2023 «Por el cual se expide el Plan Nacional de Desarrollo 2022-2026 "Colombia Potencia Mundial de la Vida"», que consagró en el artículo 313 lo siguiente:

"ARTÍCULO 313. UNIDAD DE VALOR BÁSICO -UVB-. Créase la Unidad de Valor Básico -UVB-. El valor de la Unidad de Valor Básico -UVB- se reajustará anualmente en la variación del Índice de Precios al Consumidor -IPC- sin alimentos ni regulados, certificado por el Departamento Administrativo Nacional de Estadística DANE-, en el periodo comprendido entre el primero (1) de octubre del año anterior al año considerado y la misma fecha del año inmediatamente anterior a este.

El Ministerio de Hacienda y Crédito Público publicará mediante Resolución antes del primero (1) de enero de cada año, el valor de la Unidad de Valor Básico -UVB- aplicable para el año siguiente.

El valor de la UVB para el año 2023 será de diez mil pesos ($10.000.00).

Todos los cobros; sanciones; multas; tarifas; requisitos financieros para la constitución, la habilitación, la operación o el funcionamiento de empresas públicas y/o privadas; requisitos de capital, patrimonio o ingresos para acceder y/o ser beneficiario de programas del estado; montos máximos establecidos para reatar operaciones financieras; montos mínimos establecidos para el pago de comisiones y contraprestaciones definidas por el legislador; cuotas asociadas al desarrollo de actividades agropecuarias y de salud; clasificaciones de hogares, personas naturales y personas jurídicas en función de su patrimonio y/o sus ingresos; incentivos para la prestación de servicio público de aseo; y honorarios de los miembros de juntas o consejos directivos, actualmente denominados y establecidos con base en salarios mínimos o en Unidades de Valor Tributario - UVT-, deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Básico -UVB- del año 2023, conforme lo dispuesto en este artículo.

PARÁGRAFO PRIMERO. Si como consecuencia de la aplicación de lo dispuesto en el presente artículo el valor de los conceptos objeto de indexación no es un número entero, se deberá aproximar dicho valor a la cifra con dos (2) decimales más cercana; y si es inferior a una (1) Unidad de Valor Básico -UVB-, se deberá aproximar a la cifra con tres (3) decimales más cercana.

(…)

PARÁGRAFO CUARTO. Los valores que se encuentren definidos en salarios mínimos o en UVT en la presente ley, deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Básico -UVB- conforme lo dispuesto en el presente artículo, con excepción de lo previsto en el artículo 291 de esta ley en relación con el concepto de vivienda de interés social."

Teniendo en cuenta la necesidad de actualizar los valores referentes a los montos de las cuotas moderadoras, los copagos y los topes máximos de los copagos por evento, es menester expedir el presente documento administrativo con anterioridad al primero (1°) de enero de 2025, en la medida que dicho valor deberá establecerse con base en su equivalente en términos de la Unidad de Valor Básico (UVB) para el año 2025.

De acuerdo con lo expuesto debe acogerse lo decidido en la Resolución 3914 del 17 de diciembre de 2024 del Ministerio de Hacienda y Crédito Público, por medio del cual se establece el valor de la Unidad de Valor Básico (UVB) para la vigencia 2025 en ONCE MIL QUINIENTOS CINCUENTA Y DOS PESOS MONEDA CORRIENTE ($11.552.00).

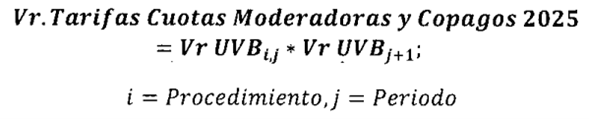

En consecuencia, los valores resultantes de la aplicación de los porcentajes establecidos en los referidos artículos 8, 9, 10 y 11 del Acuerdo 260 del de 2004, deben calcularse de conformidad con lo establecido en el artículo 313 de la Ley 2294 del 2023, para lo cual se precisa determinar el equivalente en la Unidad de Valor Básico —UVB— de las cuotas moderadoras y los copagos, para lo cual se adopta el procedimiento que se describe a continuación:

1. Se inicia identificando los valores de las cuotas moderadoras y los copagos vigentes para el año 2024. (Circular 026 de 2023, modificada por la Circular 001 de 2024).

2. Se tiene en cuenta la Unidad de Valor Básico (UVB) para la vigencia 2024. (Resolución 3268 del 18 de diciembre de 2023 del Ministerio de Hacienda y Crédito Público)

3. Se procede a establecer el factor de equivalencia en UVB 2024 de los valores de las cuotas moderadoras y los copagos, para lo cual se realiza la operación matemática definida en la fórmula, dividiendo el valor de la cuota moderadora y el de los copagos de la vigencia de 2024, según corresponda, entre el valor de la Unidad de Valor Básico (UVB) para la vigencia 2024.

4. Se calculan los valores de las cuotas moderadoras y copagos para la vigencia 2025, así:

4.1. Se identifica la Unidad de Valor Básico (UVB) para la vigencia 2025. (Resolución 3914 del 17 de diciembre de 2024 del Ministerio de Hacienda y Crédito Público).

4.2. Se calculan los valores de las cuotas moderadoras y copagos, mediante la multiplicación del factor de equivalencia en UVB 2024 de los valores de las cuotas moderadoras y los copagos, según corresponda, por el valor de la Unidad de Valor Básico (UVB) para la vigencia 2025, de acuerdo con la siguiente fórmula:

4.3. Finalmente, los valores resultantes para las cuotas moderadoras se aproximan a la centena más cercana.

Conforme lo anterior, esta cartera procede a realizar las actualizaciones del monto de las cuotas moderadoras y copagos para el Régimen Contributivo y el Régimen Subsidiado, haciendo la conversión de valores de la Unidad de Valor Tributario UVT hacia los valores de la Unidad de Valor Básico (UVB) para la vigencia 2025, dando como resultado los siguientes montos para las cuotas moderadoras y los copagos de 2025:

1. REFERENTE: UNIDAD DE VALOR BÁSICO (UVB)

| AÑO | |

|---|---|

| 2024 1/ | 10.951 |

| 2025 2/ | 11.552 |

| UVB: Unidad de Valor Básico | |

| 1/ Resolución 3268 del 18 de diciembre de 2023, del Ministerio de Hacienda y Crédito Público | |

| 2/ Resolución 3914 del 17 de diciembre de 2024, del Ministerio de Hacienda y Crédito Público | |

2. RÉGIMEN CONTRIBUTIVO

2.1. Valor de la cuota moderadora 2025

| RANGO DE INGRESO EN SMLMV | VALOR CUOTA MODERADORA (CM) 2024 | EQUIVALENTE EN UVB 2024 DEL VALOR DE LA CM EN UVT 2024 | VALOR UVB 2025 1/ | VALOR CUOTA MODERADORA 2025 2/ | VALOR CUOTA MODERADORA 2025 (Con aproximación centena más cercana) 3/ | |

|---|---|---|---|---|---|---|

| MENOR A 2 SMLMV | 4.500 | 0,411 | 11.552 | 4.746,96 | 4.700 | 4,44% |

| ENTRE 2 Y 5 SMLMV | 18.200 | 1,66 | 11.552 | 19.198,83 | 19.200 | 5,49% |

| MAYOR A 5 SMLMV | 47.700 | 4,36 | 11.552 | 50.317,82 | 50.300 | 5,45% |

| SMLMV: Salario Mínimo Legal Mensual Vigente UVT: Unidad de Valor Tributario | ||||||

| 1/ Resolución 3914 del 17 de diciembre de 2024, del Ministerio de Hacienda y Crédito Público | ||||||

| 2/ Artículo 313 de la Ley 2294 de 2023 | ||||||

| 3/ Acuerdo 030 de 2011 de la Comisión de Regulación en Salud (CRES), parágrafo del artículo décimo primero. | ||||||

2.2. Valor de los copagos 2025

| RANGO DE INGRESO EN SMLMV | |

|---|---|

| MENOR A 2 SMLMV | 11,50% |

| ENTRE 2 Y 5 SMLMV | 17,30% |

| MAYOR A 5 SMLMV | 23,00% |

| SMLMV: Salario Mínimo Legal Mensual Vigente | |

2.2.1. Tope máximo de los copagos por evento* 2025

| RANGO DE INGRESO EN SMLMV | TOPE POR EVENTO 2024 | EQUIVALENTE EN UVB 2024 DEL VALOR DEL TOPE X EVENTO DEL COPAGO EN UVT 2024 | VALOR UVB 2025 | TOPE POR EVENTO 2025 | VARIACIÓN 2025/2024 | |

|---|---|---|---|---|---|---|

| MENOR A 2 SMLMV | 337.999 | 30,86 | 11.552 | 356.548 | 5,49% | |

| ENTRE 2 Y 5 SMLMV | 1.354.351 | 123,67 | 11.552 | 1.428.678 | 5,49% | |

| MAYOR A 5 SMLMV | 2.708.700 | 247,35 | 11.552 | 2.857.356 | 5,49% | |

| SMLMV: Salario Mínimo Legal Mensual Vigente | ||||||

| * Evento o servicio, por ejemplo, una cirugía o una hospitalización con atención no quirúrgica | ||||||

2.2.2. Tope máximo de los copagos por año calendario* 2025 (Actualizado por Circular 026 de 2024)

| RANGO DE INGRESO EN SMLMV | TOPE POR AÑO 2024 | EQUIVALENTE EN UVB 2024 DEL VALOR DEL TOPE X AÑO DEL COPAGO EN UVT 2024 | VALOR UVB 2025 | TOPE POR AÑO 2025 | VARIACIÓN 2025/2024 | |

|---|---|---|---|---|---|---|

| MENOR A 2 SMLMV | 677.175 | 61,84 | 11.552 | 714.339 | 5,49% | |

| ENTRE 2 Y 5 SMLMV | 2.708.700 | 247,35 | 11.552 | 2.857.356 | 5,49% | |

| MAYOR A 5 SMLMV | 5.417.400 | 494,69 | 11.552 | 5.714.711 | 5,49% | |

| SMLMV: Salario Mínimo Legal Mensual Vigente | ||||||

| *Año calendario, agregado de copagos del 1° de enero al 31 de diciembre de cada anualidad. | ||||||

3. RÉGIMEN SUBSIDIADO

3.1. Cuota moderadora 2025

En el Régimen Subsidiado del Sistema General de Seguridad Social en Salud no se cobran cuotas moderadoras.

3.2. Valor de los copagos 2025

| REGIMEN SUBSIDIADO | PORCENTAJE DEL VALOR DEL SERVICIO |

|---|---|

| COMO MÁXIMO EL: | 10,00% |

3.2.1. Tope máximo de copagos por evento* y por año calendario**, 2024- 2025

| REGIMEN SUBSIDIADO | TOPES 2024 | EQUIVALENTE EN UVB 2024 DE LOS VALORES DE LOS TOPES X EVENTO Y AÑO DEL COPAGO EN UVT 2024 | VALOR UVB 2025 | TOPES 2025 | VARIACIÓN 2025/2024 | |

|---|---|---|---|---|---|---|

| TOPE POR EVENTO | 588.848 | 53,77 | 11.552 | 621.164 | 5,49% | |

| TOPE AL AÑO | 1.177.696 | 107,54 | 11.552 | 1.242.329 | 5,49% | |

| *Evento o servicio, por ejemplo, una cirugía o una hosp talización con atención no quirúrgica. | ||||||

| **Año calendario, agregado de copagos del 1° de enero al 31 de diciembre de cada anualidad. | ||||||

PUBLÍQUESE Y CÚMPLASE

Dado en Bogotá a los 31 de diciembre de 2024

RODOLFO ENRIQUE SALAS FIGUEROA

Ministro de Salud y Protección Social (E)

Aprobó:

Viceministro de Protección Social — Luis Alberto Martínez Saldarriaga.

Director de Regulación de Beneficios, Costos y Tarifas del Aseguramiento en Salud (E) —Julio Cesar Cubillos Alzate

Director Jurídico (E) — Rodolfo Enrique Salas Figueroa