Calculadoras ISS 2001

Calculadoras SOAT (UVB)

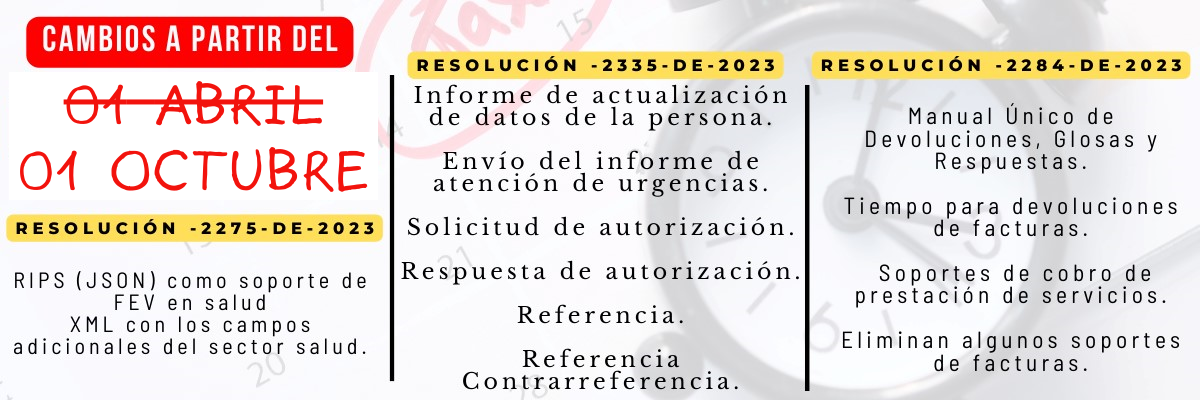

Aspectos a tener en cuenta con los cambios en la Resolución 2275 de 2023

Ministerio ajusta cronograma para presentación de RIPS en formato JSON, estableciendo fechas específicas y transición gradual hasta diciembre de 2025

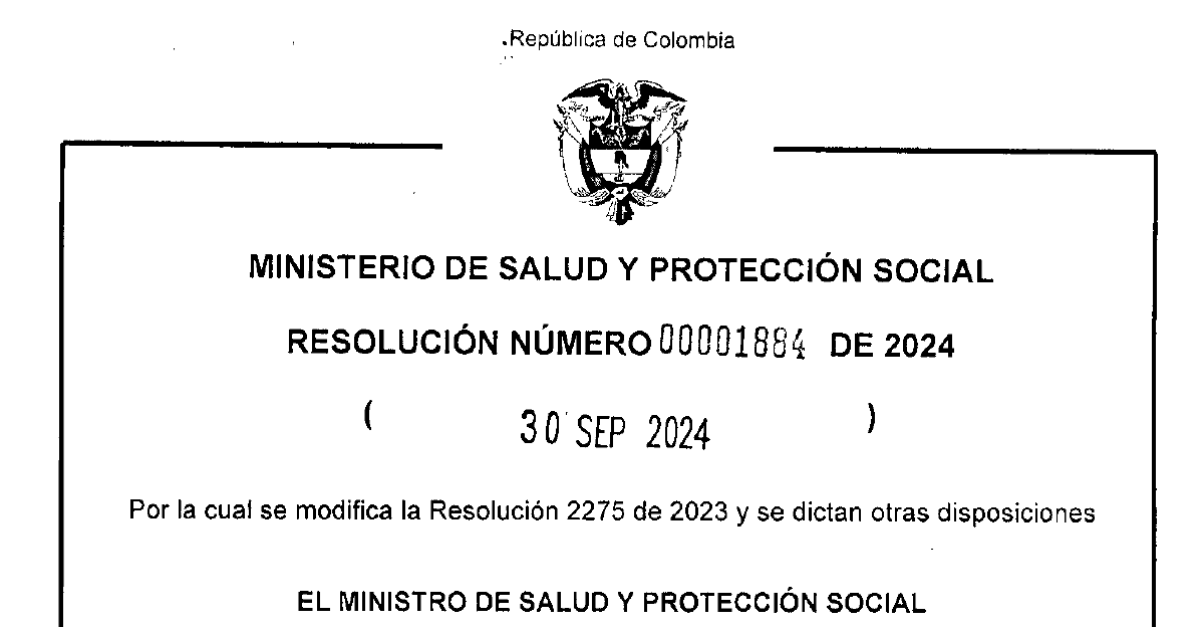

Publicado: 01 de octubre de 2024

El Ministerio de Salud y Protección Social, a través de la Resolución 1884 del 30 de septiembre de 2024, ajustó nuevamente el calendario de actividades para la entrada en vigor de los cambios realizados a la presentación de RIPS que contempla la resolución 2275 de 2023. A continuación se presenta un breve análisis de la norma expedida:

Cuando y quienes deben presentar RIPS en formato JSON (Resolución 2275 de 2023)

El Grupo 1 debe iniciar el 01 de octubre de 2024, El Grupo 2 el 01 de febrero de 2025 y el Grupo 3 el 01 de abril del mismo año. Es a partir de estas fechas que cada grupo se encuentra obligado a presentar RIPS en la estructura de la Resolución 2275, lo cual quiere decir, que, si alguna entidad obligada a presentar RIPS ya tiene adecuado su proceso para generarlos en el formato JSON, no puede presentarlos hasta la fecha que está indicada en la Resolución.

Hasta que llegue ese momento, las entidades deberán seguir utilizando las estructuras definidas en la Resolución 3374 de 2000 y las normativas vigentes relacionadas. A manera de ejemplo, una entidad que aparezca en el Grupo 2 (con inicio en febrero de 2025), en este momento ya tiene su proceso adecuado para generar RIPS en formato JSON, no puede presentarlos sino hasta el 01 de febrero de 2025 sobre servicios prestados a partir de la misma fecha.

Así lo establece el Ministerio: “A partir de las fechas de inicio previstas para cada grupo de entidades antes enunciado, detalladas en el listado dispuesto por el Ministerio en el micrositio de FEV-RIPS, las entidades definidas en el artículo 2 deben entregar el RIPS correspondiente a los servicios y tecnologías de salud prestados y facturados a partir de esta fecha, conforme con lo previsto en la presente resolución y sus anexos técnicos; mientras se cumple este plazo los RIPS deberán ser entregados en las estructuras definidas en la Resolución 3374 de 2000 y demás normas relacionadas”.

Hasta cuando se pueden presentar RIPS en formato TXT (Resolución 3374 de 2000)

Ordena el Ministerio que “Los prestadores de servicios de salud, las entidades responsables de pago y demás pagadores, dispondrán hasta el 31 de diciembre de 2025 para enviar los RIPS de las atenciones prestadas antes del inicio de vigencia que les corresponda conforme con la periodicidad con la que se remiten durante la operación. La facturación de estos servicios se realizará en la estructura convencional de facturación electrónica establecida por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales —DIAN.”

De manera que, el Grupo 1 que inició el 01 de octubre, tiene como fecha límite el 31 de diciembre de 2025 para presentar los RIPS de las atenciones prestadas hasta el 30 de septiembre de 2024. El Grupo 2 tiene la misma fecha límite, para presentar los RIPS de las atenciones anteriores al 01 de febrero de 2025. Asimismo, el Grupo 3 podrá presentarlos hasta el 31 de diciembre de 2025, por las atenciones anteriores al 31 de marzo de 2025.

No hay necesidad de hacer cortes de cuentas

Cuando a una entidad prestadora de servicios de salud se le presente el evento en el cual la atención de un paciente empezó antes de la fecha en la que correspondería empezar a presentar RIPS en formato JSON y que terminó posterior a esta fecha. Dicha entidad deberá generar el archivo JSON para la presentación de los RIPS. Señala el Ministerio: “Para efectos de no generar cortes de facturación, las atenciones que inicien antes de la entrada en vigencia del mecanismo según lo antes dispuesto y finalicen después de la misma, deberán realizarse cumpliendo lo previsto en la presente resolución.”

Si una entidad del Grupo 1, que deben iniciar con el cumplimiento de la Resolución 2275 de 2023 a partir del 01 de octubre, tiene un paciente hospitalizado desde el 28 de septiembre y egresa el 05 de octubre, deberá cumplir con la estructura prevista en la Resolución 2275. De igual manera, si una entidad del Grupo 2, que inician el 01 de febrero de 2025, tiene un paciente que ingresa el 27 de enero de 2025 y tiene egreso el 02 de febrero deberá generar JSON para esta atención, igual sucede con el Grupo 3 pero en atención a sus propias fechas.

Si ya obtuvo el CUV, para toda la radicación del mes aplica Resolución 2275 de 2023 (JSON). NO pueden utilizarse simultáneamente RIPS-TXT y RIPS-JSON

Ordena el ministerio que, si el prestador de servicios o los proveedores de tecnologías obtienen a través del mecanismo de validación FEV-RIPS, el Código Único de Validación (CUV), ya no podrán volver a presentar (para servicios posteriores a la entrada de aplicación según la fecha de cada grupo) los RIPS en formato de la Resolución 3374 de 2000, deberá hacerlo exclusivamente en formato JSON previsto en la Resolución 2275 de 2023. Si luego de haber obtenido el CUV en varias validaciones, se presenta un inconveniente con la obtención del algún CUV, esta incidencia deben solucionarlas a través de la mesa de soporte del Ministerio. Así lo indica: “Los PSS/PTS que obtengan el CUV, deberán radicar ante las entidades responsables de pago y demás pagadores el conjunto de información de la FEV en salud con los campos adicionales validada por la DIAN y el RIPS en formato JSON validado por el Ministerio y los demás soportes dispuestos en la normatividad que le sea aplicable, de todas las facturas del periodo (mes) y los siguientes. Las eventuales incidencias deberá solucionarlas ante la mesa de soporte del Ministerio.”

Si presenta dificultades y no ha obtenido el CUV aplica Resolución 3374 de 2000 (TXT)

De otra parte, si se han presentado inconvenientes y no ha sido posible que la validación sea exitosa impidiendo la obtención del CUV, deberán hacerlo con la estructura de la Resolución 3374 de 2000 durante el periodo (mes). Si al mes siguiente ya obtuvo el CUV, ya solamente aplica la estructura de la Resolución 2275 de 2023 (JSON).

Señala el Ministerio que: “Los PSS/PTS que no obtengan el CUV, para todas las facturas del periodo de inicio (mes) deberán adelantar todo su proceso de facturación electrónica de venta sin los campos adicionales del sector salud y presentar los RIPS en las estructuras definidas en la Resolución 3374 de 2000 y demás normas relacionadas. En el periodo (mes) siguiente, de lograr la obtención del CUV, deberá realizar el proceso descrito en el literal a.”

Planes de acciones de mejora cuando no se obtiene el CUV

Si pasa un mes, contado a partir de que se inicie la obligación de presentar los RIPS de acuerdo a las fechas arribas indicadas, sin que se logre obtener el CUV. La entidad deberá hacer un plan de acción de mejora. Prevé el Ministerio: “Los PSS/PTS que no obtengan el CUV, deberán dentro del mes siguiente al inicio de la vigencia de la norma y de acuerdo al grupo al que pertenezcan, formular un plan de acciones de mejora para el cumplimiento del estándar dispuesto, con la definición expresa de responsables, tiempos y recursos requeridos teniendo como fecha límite la dispuesta en el literal d.; este plan debe estar disponible para las autoridades de inspección, vigilancia y control”.

Plazo máximo para adecuar RIPS a la Resolución 2275 de 2023

Si, a pesar de trazar un plan de acción de mejora, no se obtienen resultados satisfactorios, el Ministerio estableció unos plazos máximos para obtener la validación exitosa ante el mecanismo así: el Grupo 1 tiene hasta el 01 de febrero de 2005, el Grupo 2 hasta el 01 de abril y el Grupo 3 hasta el 01 de junio. Luego de estas fechas, no será posible utilizar la estructura de la Resolución 3374 de 2000. Así lo indica el Ministerio cuando establece que “Los PSS o PTS que no obtengan el CUV, en cumplimiento del plan de acción formulado, deberán obtener la validación exitosa de información ante el mecanismo a partir del 1 de febrero de 2025 para el grupo 1, del 1 de abril de 2025 para el grupo 2 y del 1 de junio de 2025 para el grupo 3. Después de estas fechas solo será posible generar el RIPS como soporte de la FEV en salud en el estándar de la Resolución 2275 de 2023. De conformidad con el literal a, una vez se obtenga el CUV no es posible que un PSS/PTS utilice el estándar definido en la Resolución 2275 de 2023 y simultáneamente el RIPS en el estándar de la Resolución 3374 de 2000 y la FEV sin la extensión salud”.

Radicación sin CUV ante Entidades Responsables del Pago y demás pagadores

Con respecto a la radicación de facturas, indica el Ministerio que “Las ERP y demás pagadores deberán permitir la radicación del conjunto de información validado y los demás soportes de ley según se dispone en el artículo 14 de la presente resolución, y en caso de no lograrse la validación exitosa por el PSS/PTS, las ERP y demás pagadores deberán permitir la radicación de estas facturas con el RIPS en el estándar de la Resolución 3374 de 2000 y la FEV sin la extensión salud”.

En la parte motiva de la resolución, el Ministerio considera que “… la madurez relativa de las entidades del sector salud, su complejidad institucional y los valores facturados, principalmente la de los obligados a la generación del RIPS como soporte de la FEV en salud, así como las ERP y demás pagadores, a fin de no afectar los objetivos de política pública comentados, resulta necesario establecer un espacio de implementación gradual y progresivo del estándar de información contenido en la Resolución 2275 de 2023. Esto se debe mantener la obligatoriedad de su cumplimiento sin que el resultado del proceso de validación del conjunto de información que realiza el mecanismo del Ministerio, impida la radicación de las facturas ante las ERP y demás pagadores, y por ende el flujo de los recursos. Todo ello, sin perjuicio del seguimiento de tales responsabilidades por parte de las entidades de inspección, vigilancia y control.”

En este punto en particular, el Ministerio, en lugar de dar claridad, lo que genera es confusión ya que, en la misma norma, habla de no simultaneidad de las estructuras de las Resolución 3374 de 2000 y 2275 de 2023, indicando que si ya se obtuvo CUV deberá seguir con CUV todo el “periodo (mes) y los siguientes”. Pero cuando establecen que el resultado de la validación no puede impedir la radicación de las facturas ante las ERP y demás pagadores, genera problemas a la hora de interpretar la norma.

De una parte, si se lee la norma a través de los ojos de un prestador, que ya ha obtenido CUV pero que presenta dificultades con algunas facturas en la validación, decide radicar éstas mediante RIPS con la estructura contenida en la Resolución 3374 de 2000 porque “… en caso de no lograrse la validación exitosa por el PSS/PTS, las ERP y demás pagadores deberán permitir la radicación de estas facturas con el RIPS en el estándar de la Resolución 3374 de 2000 y la FEV sin la extensión salud”. Además, es claro que “…resulta necesario establecer un espacio de implementación gradual y progresivo del estándar de información contenido en la Resolución 2275 de 2023. Esto se debe mantener la obligatoriedad de su cumplimiento sin que el resultado del proceso de validación del conjunto de información que realiza el mecanismo del Ministerio, impida la radicación de las facturas ante las ERP y demás pagadores, y por ende el flujo de los recursos.” Es decir, podría argumentarse que, el Grupo 1 solamente hasta el 01 de febrero de 2025, realmente estaría obligado a presentar exclusivamente RIPS en formato JSON, porque el 01 de octubre de 2024 hasta esa fecha está en un “espacio de implementación gradual y progresivo del estándar”.

De otro parte, si se lee a través de la lente de la ERP, la cual espera que este prestador, que ya ha generado CUV, siga entregando RIPS en formato JSON porque la Resolución indica que “Los PSS/PTS que obtengan el CUV, deberán radicar ante las entidades responsables de pago y demás pagadores el conjunto de información de la FEV en salud con los campos adicionales validada por la DIAN y el RIPS en formato JSON validado por el Ministerio y los demás soportes dispuestos en la normatividad que le sea aplicable, de todas las facturas del periodo (mes) y los siguientes…” y más adelante establece que “De conformidad con el literal a, una vez se obtenga el CUV no es posible que un PSS/PTS utilice el estándar definido en la Resolución 2275 de 2023 y simultáneamente el RIPS en el estándar de la Resolución 3374 de 2000 y la FEV sin la extensión salud”.

En conclusión, la implementación del formato JSON para la presentación de los RIPS, según lo dispuesto por la Resolución 2275 de 2023, sigue un cronograma gradual y progresivo que asigna fechas específicas a tres grupos de entidades. A partir de estas fechas, las entidades deben adaptarse exclusivamente al nuevo formato para los servicios prestados y facturados desde ese momento. Aquellas entidades que ya estén preparadas para generar RIPS en formato JSON deberán esperar hasta la fecha oficial asignada para su grupo y no podrán enviar estos registros antes de ese plazo. Hasta entonces, los RIPS deberán presentarse bajo las estructuras previas de la Resolución 3374 de 2000.

Además, se ha establecido un plazo máximo hasta el 31 de diciembre de 2025 para que los tres grupos puedan remitir los RIPS de servicios anteriores a la entrada en vigor del nuevo formato. En cuanto a los procesos de validación, una vez se obtiene el Código Único de Validación (CUV), las entidades no podrán regresar al formato anterior y estarán obligadas a seguir utilizando exclusivamente el formato JSON.

Este proceso de transición ha sido diseñado con el objetivo de garantizar la continuidad del flujo de recursos y evitar interrupciones en el sistema de facturación. Sin embargo, existen puntos de confusión en la normativa, particularmente en cuanto a la radicación de facturas cuando hay dificultades para validar el CUV. Esto podría generar interpretaciones contradictorias entre los prestadores de servicios y las entidades responsables de pago.

Si tienes dudas, comentarios, sugerencias con respecto a este artículo u otro tema, no dudes en ponerte en contacto con nosotros, dando clic aquí.