Calculadoras ISS 2001

Calculadoras SOAT (UVB)

Aplicación de la Resolución 085 de 2022 en el sector salud

Recibido de factura, recibido de mercancía o servicios, aceptación o reclamo de la factura son necesarios para que se constituya en título valor

Publicado: 06 de agosto de 2022

Desde el pasado 13 de julio es obligación que, quienes reciban facturas electrónicas de venta por compras a crédito o con un plazo para su pago, emitan varios eventos a través de documentos en formato XML. Así lo establece la Resolución 085 de 2022 expedida por la DIAN.

Estos eventos son:

1. Acuse de recibo de la Factura Electrónica de Venta

2. Recibo del Bien o Prestación del Servicio

3. Aceptación expresa

4. Reclamo de la Factura Electrónica de Venta

5. Aceptación tácita

Sin embargo, para algunos actores del sector salud, esta obligación ha generado dudas en cuanto a su aplicación e implementación. Dudas tales como:

- ¿Cuáles son los eventos?

- ¿En qué orden se deben ejecutar?

- ¿Qué tiempo tengo para ejecutarlos?

- ¿Qué pasa si no los ejecuto?

- ¿Cuándo doy por recibida la factura electrónica?

- ¿Aplica la aceptación tácita a los 3 días, luego de recibida la factura?

- ¿Cuándo doy por aceptada la factura?

- ¿Y las facturas con glosa qué pasa?

Dudas que se generan cuando se realiza la interpretación de las normas fiscales y de comercio sin, al tiempo, tener en consideración la normatividad de carácter especial que regula el sector salud, emitida por su ministerio.

Y esto es así, porque expresamente el artículo 773 del Código de Comercio indica que “La factura se considera irrevocablemente aceptada por el comprador o beneficiario del servicio, si no reclamare en contra de su contenido, bien sea mediante devolución de la misma y de los documentos de despacho, según el caso, o bien mediante reclamo escrito dirigido al emisor o tenedor del título, dentro de los tres (3) días hábiles siguientes a su recepción.”.

Sumado a que el artículo 2.2.2.5.4 del Decreto 1074 de 2015, Decreto Único Reglamentario del Sector Comercio Industria y Turismo, establece:

1. Aceptación expresa: Cuando, por medios electrónicos, acepte de manera expresa el contenido de esta, dentro de los tres (3) días hábiles siguientes al recibo de la mercancía o del servicio.

2. Aceptación tácita: Cuando no reclamare al emisor en contra de su contenido, dentro de los tres (3) días hábiles siguientes a la fecha de recepción de la mercancía o del servicio. El reclamo se hará por escrito en documento electrónico.

Al leer la legislación comercial, se concluye que la aceptación de las facturas ocurre dentro de los 3 días hábiles posteriores a la recepción de la mercancía o del servicio. Esto es cierto y aplica para la mayoría de los sectores. No obstante, el sector salud se rige por normas de carácter especial que deben ser tenidas en cuenta y que dan claridad al panorama.

En este sentido se ha pronunciado la Sala de Consulta y Servicio Civil del Consejo de Estado, con ponencia del Consejero Edgar González López, en concepto del 27 de noviembre de 2018, Rad. 11001-03-06-000-2018-00093-00:

“…es importante destacar que el término de tres (3) días previsto para la reclamación de la factura cambiaria, so pena de que se produzca la aceptación tácita, debe entenderse sustituido por el término de veinte (20) días consagrado en el régimen especial de las facturas de salud para presentar las glosas, en forma adicional a los demás términos previstos en la norma.

“Finalmente, si las glosas no son levantadas, deberá entenderse que no se surtió la aceptación de la factura por parte de la empresa o entidad obligada a su pago y, por ende, se abre la posibilidad a una conciliación o a una discusión judicial sobre la existencia de la obligación, ante la Superintendencia de Salud, según lo preceptuado en el art. 57 de la Ley 1438 de 2011.

“En definitiva, las facturas del sector salud están sujetas a la figura de la aceptación tácita a la que hace referencia la Ley 1231 de 2008, sin perjuicio de que los plazos y condiciones previstos para la referida aceptación, serán los estipulados en el régimen especial de las facturas de salud para la presentación y levantamiento de las glosas.” [Negrita fuera de texto]

Con base en este concepto, y otras consideraciones, el Ministerio de Salud y Protección Social expide el Decreto 441 de 2022 “Por medio del cual se sustituye el Capítulo 4 del Título 3 de la Parte 5 del Libro 2 del Decreto 780 de 2016 relativo a los acuerdos de voluntades entre las entidades responsables de pago, los prestadores de servicios de salud y los proveedores de tecnologías en salud”. El Decreto, en particular sobre el tema que nos ocupa, ordena:

"Artículo 2.5.3.4.4.1 Soportes de cobro. Los prestadores de servicios de salud y proveedores de tecnologías en salud deberán presentar a las entidades responsables de pago las facturas de venta con los soportes definidos por el Ministerio de Salud y Protección Social, sin que haya lugar a exigir soportes adicionales. El Registro Individual de Prestación de Servicios de Salud es soporte obligatorio para la presentación y pago de la factura de venta, el cual será validado de conformidad con lo establecido por dicho Ministerio.

"Artículo 2.5.3.4.4.2 Aceptación de las glosas. La aceptación de las glosas por parte del prestador de servicios de salud ocurre de forma expresa cuando dicha entidad informa de ello a la entidad responsable de pago, o de forma tácita, si transcurridos los plazos previstos en el artículo 57 de la Ley 1438 de 2011, el prestador de servicios de salud no se pronuncia respecto de las glosas formuladas.

"Artículo 2.5.3.4.4.3 Aceptación de la factura de venta. La aceptación de la factura de venta por parte de la entidad responsable de pago es expresa cuando dicha entidad informa de ello al prestador o proveedor, o tácita, si vencidos los plazos establecidos en el artículo 57 de la Ley 1438 de 2011, la entidad no formula y comunica al prestador o proveedor las glosas o no se pronuncia sobre el levantamiento total o parcial de estas.

"Artículo 2.5.3.4.4.4 Factura de venta como título valor. A partir del momento en que la factura de venta sea aceptada expresa o tácitamente, se genera la obligación de pago contenida en ella y constituirá un título valor exigible por los valores aceptados, previo cumplimiento de los demás requisitos establecidos en el Código de Comercio, el Estatuto Tributario y la demás normativa aplicable."

La norma es clara, una vez recibida la factura con sus soportes, el término para dar por aceptada tácitamente la factura electrónica de venta por prestación de servicios de salud, cuando la Entidad Responsable del Pago no ha hecho la aceptación expresa, es el establecido en el artículo 57 de la Ley 1438 de 2011, es decir, 20 días hábiles y no los 3 días que establecen las normas comerciales previamente transcritas.

Sumado a ello, debe indicarse que la misma Resolución 085 de 2022, expedida por la DIAN, en el numeral 1 del artículo 1, define la aceptación y reclamo así: “Se entenderá como aceptación y reclamo lo previsto en el artículo 2.2.2.53.4. del Decreto 1074 de 2015, Decreto Único Reglamentario del Sector Comercio, Industria y Turismo, que deberá generarse, transmitirse, validarse, expedirse y entregarse en los términos del Anexo Técnico denominado «Anexo Técnico de factura electrónica de venta», en concordancia con lo previsto en la normativa especial de cada sector, que regule la materia.”.

De igual forma, en el numeral 2 del artículo 1, define el acuse de recibo: “De conformidad con el numeral 2 del artículo 774 del Código de Comercio, el acuse de recibo de la factura electrónica de venta corresponde a aquel evento mediante el cual se cumple con el recibo de la factura electrónica de venta por quien sea encargado de recibirla, en los términos del «Anexo Técnico de factura electrónica de venta», en concordancia con lo previsto en la normativa especial de cada sector, que regule la materia.”

Como arriba se demostró, a través del Decreto 441 de 2022, el Ministerio de salud y Protección Social ya reguló la materia concerniente a la aceptación de la Factura Electrónica de Venta por la prestación de servicios de salud. Es así como las normas generales dan paso a las normas de carácter especial del sector en cuanto a este tema puntual.

En la práctica, para el sector salud, ¿eso qué significa?

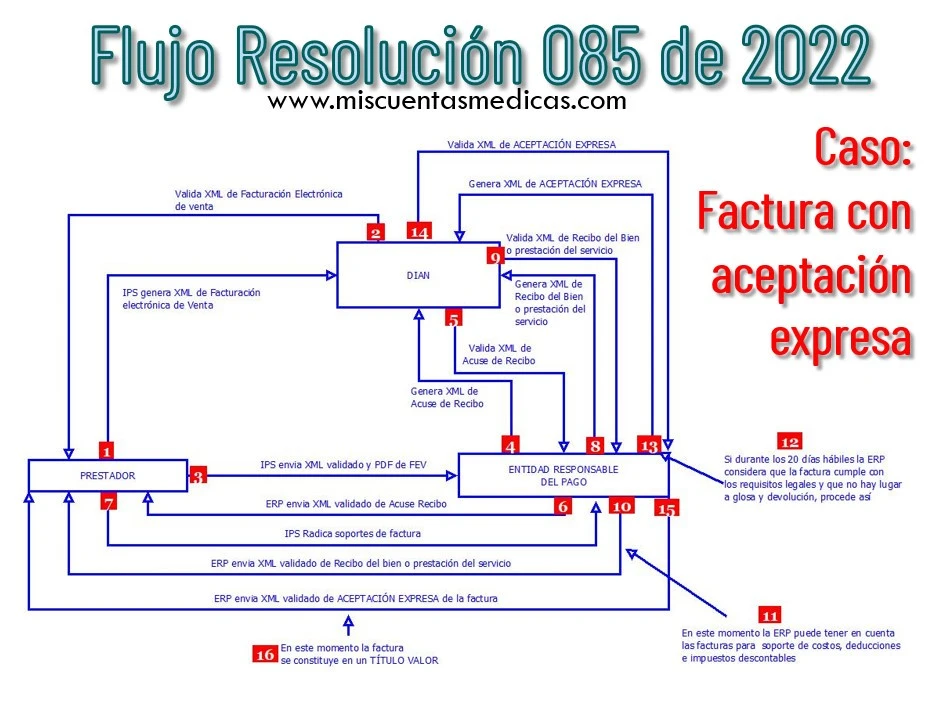

1. Primer evento: Acuse de recibo de la Factura Electrónica de Venta

Luego de expedida la Factura Electrónica de Venta por el prestador de servicios, ésta pasa a validación previa de la DIAN y una vez surtida esta validación, inmediatamente es transmitida vía correo por el prestador hacia la Entidad Responsable del Pago (ERP). Es en este momento en que la Entidad Responsable del Pago debe generar el evento “Acuse de recibo de la Factura Electrónica de Venta” a través de la herramienta gratuita de la DIAN, la herramienta propia o a través de un proveedor de servicios tecnológico por medio de un documento XML que debe cumplir con los lineamientos técnicos previstos por la DIAN. Esta acción, no implica una aceptación de factura electrónica, es solamente el acto formal en el cual se indica al prestador y a la DIAN que la factura llegó.

2. Segundo evento: Recibo del Bien o Prestación del Servicio

Luego de haber generado el evento “Acuse de recibo de la Factura Electrónica de Venta “ y cuando el prestador allega a la ERP todos los documentos requeridos que soportan la factura de venta de acuerdo al servicio de salud prestado, en concordancia con el Anexo Técnico 5 de la Resolución 3047 de 2008 (proceso que llamamos “Radicación de facturas”), es el momento en que la Entidad Responsable del Pago ejecute el evento “Recibo del Bien o Prestación del Servicio”, a través de la herramienta gratuita de la DIAN, la herramienta propia o a través de un proveedor de servicios tecnológico por medio de un documento XML que debe cumplir con los lineamientos técnicos previstos por la DIAN. Esta acción, no implica una aceptación de la factura electrónica, es solamente el acto formal en el cual se indica al prestador y a la DIAN que de la factura, de la cual previamente había hecho el acuse recibo, fueron recibidos los soportes. En términos del sector salud, “me radicó la factura”.

3. Tercer evento: Aceptación de la factura

La aceptación tiene dos modalidades: la aceptación expresa mediante la cual el comprador informa que recibió el producto o el servicio de acuerdo a lo pactado y que se obliga a pagarlo, y; la aceptación tácita, cuando existiendo un término legal para pronunciarse con respecto a la factura, el comprador no lo hace y por agotamiento del plazo legal se asume que fue aceptada. En ambos casos, se constituye en un título valor.

3.1. Aceptación expresa

Una vez se ha realizado el “Acuse de recibo de la Factura Electrónica de Venta” y el “Recibo del Bien o Prestación del Servicio”, “Las entidades responsables del pago de servicios de salud dentro de los veinte (20) días hábiles siguientes a la presentación de la factura con todos sus soportes, formularán y comunicarán a los prestadores de servicios de salud las glosas a cada factura, con base en la codificación y alcance definidos en la normatividad vigente. Una vez formuladas las glosas a una factura no se podrán formular nuevas glosas a la misma factura, salvo las que surjan de hechos nuevos detectados en la respuesta dada a la glosa inicial.”. Esto de acuerdo a lo ordenado por el artículo 57 de la Ley 1438 de 2011.

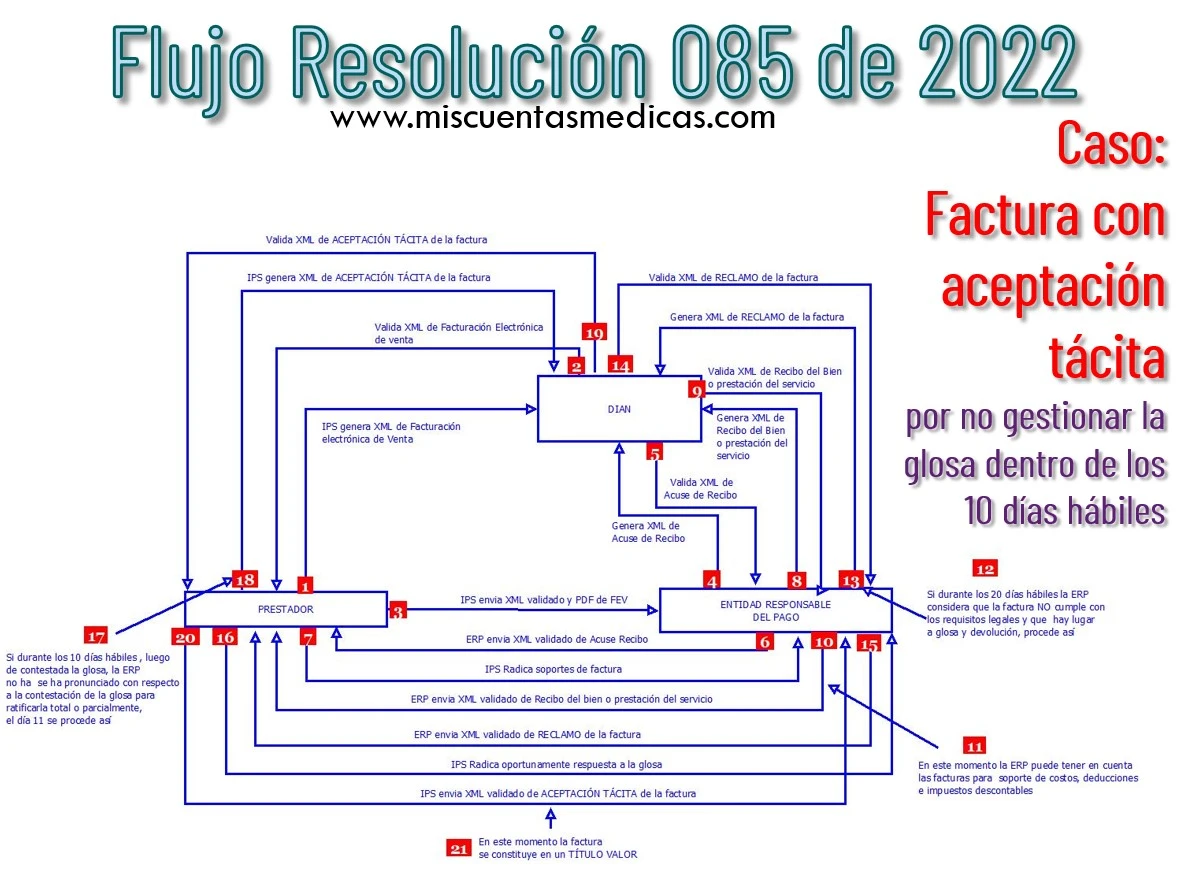

Si dentro de estos 20 días, la ERP encuentra que la Factura Electrónica de Venta refleja fielmente los servicios prestados y cumple con criterios pactados de facturación, tarifas, soportes, autorizaciones, cobertura, pertinencia o no hay lugar a devolverla, es el momento en que la ERP ejecute el evento “Aceptación expresa”, a través de la herramienta gratuita de la DIAN, la herramienta propia o a través de un proveedor de servicios tecnológico por medio de un documento XML que debe cumplir con los lineamientos técnicos previstos por la DIAN. Esta acción, es la aceptación de la factura electrónica, y es el acto mediante el cual se le informa al prestador y a la DIAN el reconocimiento de una obligación y el compromiso de su pago. Es a partir de este momento, que se constituye en un título valor.

3.2. Aceptación tácita

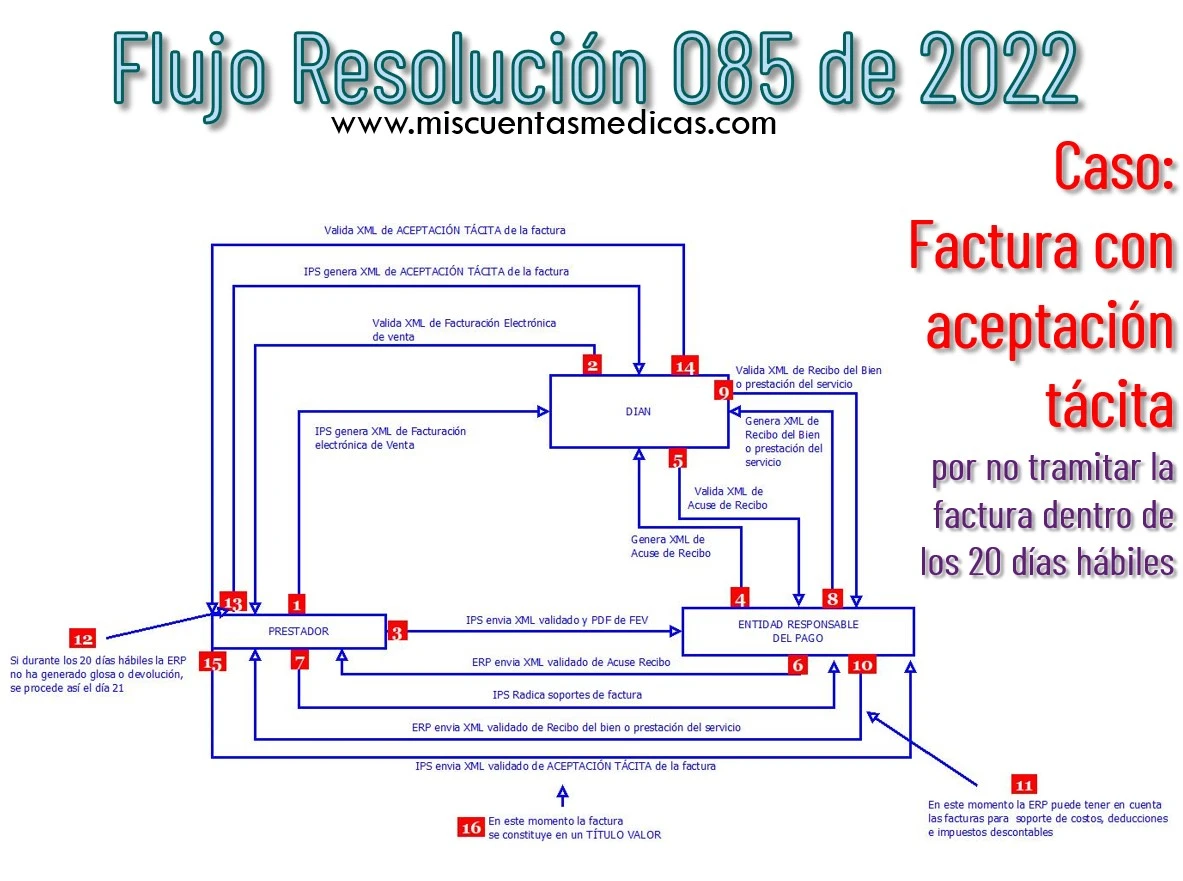

3.2.1. Aceptación tácita de la factura sin glosa o devolución oportuna

Una vez se ha realizado el “Acuse de recibo de la Factura Electrónica de Venta”, el “Recibo del Bien o Prestación del Servicio” y agotados los 20 días hábiles sin que la Entidad responsable del pago se haya pronunciado con respecto a la aceptación de la factura, no ha devuelto la factura o no ha generado glosa de acuerdo al Manual Único de Glosas y Devoluciones, el día 21, es el momento en que el Prestador de Servicios de Salud debe generar el evento “Aceptación tácita”, a través de la herramienta gratuita de la DIAN, la herramienta propia o a través de un proveedor de servicios tecnológico por medio de un documento XML que debe cumplir con los lineamientos técnicos previstos por la DIAN. Esta acción, es la aceptación de la factura electrónica, y es el acto mediante el cual el prestador le informa a la Entidad Responsable del Pago y a la DIAN que se ha incumplido el plazo para generar glosa y que se establece la obligación de pago. Es a partir de este momento, que se constituye en un título valor.

3.2.2. Aceptación tácita de la factura cuando la ERP no se pronuncia sobre el levantamiento total o parcial de glosas

Una vez se ha realizado el “Acuse de recibo de la Factura Electrónica de Venta”, el “Recibo del Bien o Prestación del Servicio”, el “Reclamo de la Factura Electrónica de Venta” (más adelante explicaremos este evento) y cuando el prestador de servicios de salud contestó oportunamente la glosa generada, “La entidad responsable del pago, dentro de los diez (10) días hábiles siguientes a la recepción de la respuesta, decidirá si levanta total o parcialmente las glosas o las deja como definitivas”, esto de acuerdo al artículo 57 de la Ley 1438 de 2011. Si la ERP no se pronuncia sobre el levantamiento total o parcial de las glosas dentro de los 10 días hábiles siguientes, el día 11 posterior a la radicación de la respuesta de glosa, es el momento en que el Prestador de Servicios de Salud debe generar el evento “Aceptación tácita”, a través de la herramienta gratuita de la DIAN, la herramienta propia o a través de un proveedor de servicios tecnológico por medio de un documento XML que debe cumplir con los lineamientos técnicos previstos por la DIAN. Esta acción, es la aceptación de la factura electrónica, y es el acto mediante el cual el prestador le informa a la Entidad Responsable del Pago y a la DIAN que se ha incumplido el plazo para pronunciarse con respecto a la respuesta de la glosa dada por el prestador y se establece la obligación de pago. Es a partir de este momento, que se constituye en un título valor.

4. Reclamo de la Factura Electrónica de Venta

Una vez se ha realizado el “Acuse de recibo de la Factura Electrónica de Venta” y el “Recibo del Bien o Prestación del Servicio”, si dentro de los 20 días hábiles que establece el Artículo 57 de la Ley 1438 de 2001, la ERP encuentra que la Factura Electrónica de Venta NO refleja fielmente los servicios prestados e incumple con criterios pactados de facturación, tarifas, soportes, autorizaciones, cobertura, pertinencia o hay lugar a devolverla, es el momento en que la ERP ejecute el evento “Reclamo de la Factura Electrónica de Venta”, a través de la herramienta gratuita de la DIAN, la herramienta propia o a través de un proveedor de servicios tecnológico por medio de un documento XML que debe cumplir con los lineamientos técnicos previstos por la DIAN. A través de este evento, es que la Entidad Responsable del Pago le informa al prestador y a la DIAN que la factura fue objeto de glosa o devolución, por lo que no se ha aceptado en espera de respuesta por parte del prestador.

Pero, ¿Qué pasa si la Entidad Responsable del Pago no genera los eventos que le corresponden ante la DIAN?

El artículo 34 de la Resolución 085 de 2022 ordena que: “De conformidad con lo establecido en el inciso 10 del artículo 616-1 del Estatuto Tributario, la factura electrónica de venta que se expide en una operación a crédito o que se otorgue un plazo para el pago de la misma, se constituirá en soporte de costos, deducciones e impuestos descontables cuando el adquirente confirme el recibido de la factura y de los bienes o servicios adquiridos, mediante mensaje electrónico remitido al emisor, atendiendo las condiciones, mecanismos, requisitos técnicos y tecnológicos establecidos en el Anexo Técnico de Factura Electrónica”.

La implementación del envío de los mensajes electrónicos de confirmación del recibido de la factura y de los bienes o servicios adquiridos en los términos del inciso transcrito es obligatoria desde el 13 de julio de 2022.

De manera que, en el tema fiscal, la Entidad Responsable del Pago no podrá efectuar deducciones o descontar impuestos, ni presentar como soporte de costos a las facturas que ha recibido hasta que genere los correspondientes eventos de la factura electrónica a través del documento XML con validación previa de la DIAN, estos son “Acuse de recibo de la Factura Electrónica de Venta” y el “Recibo del Bien o Prestación del Servicio”. Sin perjuicio de las sanciones legales aplicables.

Momento de recordar qué y cuáles son las Entidades Responsables del Pago

El Decreto 441 de 2022, donde se indica el tema de la aceptación expresa y tácita de las facturas y de glosas, es aplicable a las Entidades Responsables del Pago, que son definidas en el mismo Decreto como: “… las encargadas de la planeación y gestión de la contratación y el pago a los prestadores de servicios .de salud y proveedores de tecnologías en salud, en aras de satisfacer las necesidades de la población a su cargo en materia de salud. Se consideran como tales, las entidades promotoras de salud, las entidades adaptadas, las administradoras de riesgos laborales en su actividad en salud y las entidades territoriales cuando celebren acuerdos de voluntades para las intervenciones individuales o colectivas”. Nótese que aquí no se encuentran las aseguradoras del ramo SOAT, por lo que no son aplicables los tiempos de generación y pronunciamiento sobre la glosa arriba explicados, pues, para este tipo de entidades aplica otra normatividad, aunque de antemano se aclara que tampoco aplican los 3 días para la aceptación tácita. Este tema se tratará en otro artículo.

Flujo de eventos cuando hay aceptación expresa por parte de la ERP

Flujo de eventos cuando hay aceptación tácita por no tramitar la factura dentro de los 20 días hábiles

Flujo de eventos cuando hay aceptación tácita porque ERP ha incumplido el plazo para pronunciarse con respecto a la respuesta de la glosa dada por el prestador

Consideraciones finales

Todos los eventos deben realizarse a través de un archivo XML que debe cumplir con los requisitos establecidos en los anexos de facturación electrónica, firmados digitalmente y validados por la DIAN.

Una vez aceptada expresa o tácitamente una factura, no hay lugar a generar notas débito o crédito.

Una vez aceptada expresa o tácitamente una factura, se constituye en un título valor.

La expedición de la factura, y el evento “Aceptación tácita” son responsabilidad del prestador de servicios de salud ejecutarlos.

Los eventos “Acuse de recibo de la Factura Electrónica de Venta”, “Recibo del Bien o Prestación del Servicio” y “Reclamo de la Factura Electrónica de Venta” son responsabilidad de la Entidad Responsable del Pago.

Este artículo refleja la opinión y consideraciones del sitio web www.miscuentasmedicas.com tras un análisis de la normatividad vigente y puede diferir, en todo o en parte, con otras interpretaciones que se puedan hacer. El uso de las consideraciones aquí reflejadas por parte de los usuarios del sitio, no compromete la responsabilidad de su(s) autor(es). Las imágenes presentadas son propiedad exclusiva de www.miscuentasmedicas.com por lo que su uso debe ser autorizado previamente.

Si tienes dudas, comentarios, sugerencias con respecto a este artículo u otro tema, no dudes en ponerte en contacto con nosotros, dando clic aquí.